Wskaźnik CPI obniżył się w październiku mocniej od oczekiwań, do -0,6% r/r. Spadek CPI wciąż wynika w znacznej mierze z obniżających się cen żywności i paliw, ale inne sektory również pokazują całkowity brak wzrostowej presji na ceny, a perspektywa wzrostu inflacji pozostaje odległa.

Wskaźnik CPI obniżył się w październiku mocniej od oczekiwań, do -0,6% r/r. Spadek CPI wciąż wynika w znacznej mierze z obniżających się cen żywności i paliw, ale inne sektory również pokazują całkowity brak wzrostowej presji na ceny, a perspektywa wzrostu inflacji pozostaje odległa.

Źródło: Maciej Reluga, główny ekonomista Banku Zachodniego WBK, Departament Analiz Ekonomicznych

Inflacja bazowa po wyłączeniu cen żywności i energii obniżyła się, jak wynika z naszych szacunków, do 0,2% r/r, najniższego poziomu od ośmiu lat. Deflacja będzie widoczna zapewne co najmniej do końca I kw. 2015 r, co, przynajmniej w naszym odczuciu, powinno zmienić poglądy niektórych członków Rady na ocenę sytuacji gospodarczej.

Wydaje nam się, że te dane zwiększają szansę na to, że RPP obetnie stopy na najbliższym posiedzeniu w grudniu, zwłaszcza, jeśli najbliższe dane o aktywności gospodarczej będą słabe.

Wrześniowe dane o bilansie płatniczym, mimo poprawy dynamiki eksportu i importu (której źródłem był w dużym stopniu efekt dni roboczych), wskazują, że trend wzrostowy w handlu zagranicznym stopniowo słabnie pod wpływem pogorszenia koniunktury w strefie euro.

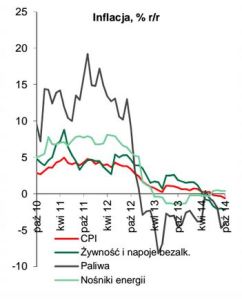

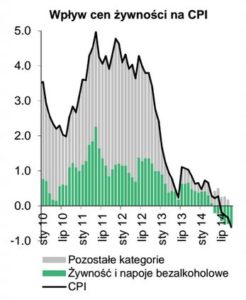

Spadek CPI głębszy od oczekiwań

Spadek CPI głębszy od oczekiwań

Wskaźnik cen towarów i usług konsumpcyjnych spadł w październiku o 0,6% r/r, co jest wynikiem nie tylko poniżej konsensusu rynkowego (-0,4% r/r), ale i naszej prognozy (-0,5% r/r). Pogłębienie deflacji do nowego rekordowego poziomu to nadal w dużym stopniu zasługa sytuacji na rynku żywności, gdzie ceny – po krótkiej przerwie we wrześniu – powróciły do tendencji spadkowej trwającej od lutego br. W październiku ceny żywności i napojów bezalkoholowych obniżyły się o 0,2% m/m, co jest nietypowym zjawiskiem jak na tę porę roku. Nasze szacunki, oparte m.in. na obserwacji cen targowiskowych, wskazywały na lekki wzrost w tej kategorii. Ale ogólnie należy się spodziewać, że żywność jeszcze przez pewien czas będzie ciągnęła indeks CPI w dół, na co wskazują m.in. tendencje na światowych rynkach (indeks światowych cen żywności FAO w wyraźnej tendencji spadkowej), nadpodaż w Europie spowodowana dobrymi zbiorami i zamknięciem rynku rosyjskiego, a także spadek światowych cen paliw (z którymi ceny żywności są mocno skorelowane). Niemniej, obok żywności, niższe niż zakładaliśmy były również ceny w kilku innych kategoriach (m.in. zdrowie, transport, łączność), co tylko w części zostało skompensowane wyższymi niż przewidzieliśmy sezonowymi podwyżkami cen odzieży i obuwia (3,4% m/m). Ceny ropy naftowej i paliw dalej spadają, co zapowiada, że ten czynnik również będzie działał na rzecz niskiej dynamiki CPI w najbliższym czasie.

Wg naszych obliczeń inflacja bazowa po wyłączeniu cen żywności i energii spadła w październiku do 0,2% r/r, najniżej od ośmiu lat. Jednak zakładamy, że aż tak niski odczyt nie utrzyma się w kolejnych miesiącach, m.in. dlatego, że do obniżenia inflacji bazowej i CPI w październiku przyczynił się w pewnym stopniu efekt wysokiej bazy w cenach łączności (wprowadzenie nowych cenników w telefonii komórkowej w październiku 2013), po którym nastąpił spadek cen w tej kategorii w listopadzie.

Ogólnie jednak dane wskazują na materializację niższej od oczekiwań ścieżki inflacji (czy w zasadzie deflacji). Dynamika CPI najprawdopodobniej utrzyma się poniżej zera dłużej niż do niedawna zakładano – wg naszych obecnych prognoz pierwszy dodatni odczyt CPI pojawi się dopiero w kwietniu 2015. Tym bardziej, że wciąż nie widać żadnych objawów popytowej presji na ceny.

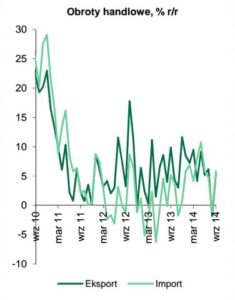

Efekt dni roboczych wspierał eksport i import we wrześniu

Efekt dni roboczych wspierał eksport i import we wrześniu

We wrześniu krajowy eksport wyniósł 14,3 mld € (wzrost 5,5% r/r), zaś import 13,6 mld € (wzrost o 5,8% r/r), nieco powyżej oczekiwań rynkowych (odpowiednio 14,0 mld € i 13,6 mld €) oraz nieco poniżej naszych (14,5 mld € i 13,7 mld €). Dodatnio na wyniki eksportu we wrześniu działał pozytywny efekt dni roboczych (który wsparł również produkcję przemysłową w tym miesiącu), ale dane pokazują jednak słabnięcie trendu wzrostowego – w III kw. eksport urósł o 3,5% r/r wobec 6,1% r/r w II kw. i 8,4% r/r w I kw. Wynika to z osłabienia koniunktury w krajach strefy euro, zatem słaby wzrost eksportu możemy obserwować jeszcze przez kilka kwartałów. Import tymczasem będzie wspierany przez krajową konsumpcję prywatną i dobrą sytuację na rynku pracy, wobec czego spodziewamy się pewnego przyśpieszenia wzrostu tej miary w najbliższej przyszłości. Słaby wzrost eksportu i przyśpieszenie importu będą się przekładały na pogorszenie wkładu eksportu netto we wzrost gospodarczy.

Saldo handlowe pokazało nadwyżkę 614 mln €, saldo usług nadwyżkę 461 mln €, saldo dochodów pierwotnych -1529 mln € a saldo dochodów wtórnych 282 mln €, co razem złożyło się na deficyt na rachunku obrotów bieżących w wysokości 235 mln €. Według naszych szacunków, 12-miesięczne zagregowane saldo obrotów bieżących wyniosło we wrześniu -1,3% PKB.

{kind=link}