Okres kredytowania to istotny parametr kredytu hipotecznego. W przypadku gdy jest on długi, mamy niską ratę, ale w trakcie spłaty naliczy nam się dużo odsetek. Czym kierować się, aby wybrać najbardziej optymalny okres? Expander podpowiada, aby dobrać go tak, by poziom miesięcznej raty pozwolił nam na comiesięczne odkładanie równowartości 50% jej wysokości.

Autor: Jarosław Sadowski

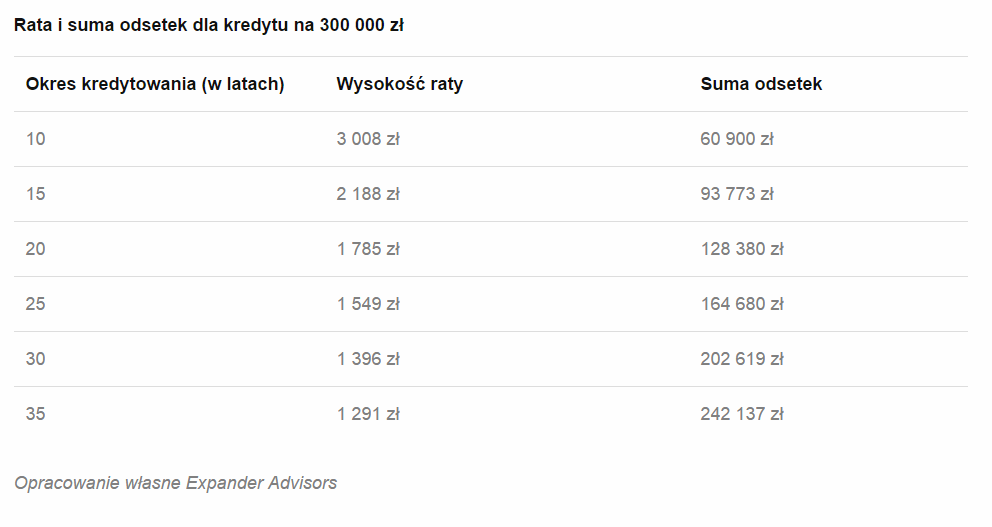

Decydując się na kredyt na mieszkanie zwykle wybieramy długi czas spłaty. Według Raportu AMRON–SARFiN, Polacy najczęściej wybierają okres od 25 do 35 lat. Jednym z powodów tej decyzji są wysokie ceny mieszkań, co przekłada się na duże kwoty zaciąganych kredytów. Wybór długiego okresu pozwala jednak rozłożyć spłatę na wiele niskich rat. Ten zabieg oznacza jednak, że przez wiele lat naliczają się nam odsetki. Im dłuższy okres tym jest ich więcej. Dla przykładu w przypadku kredytu na kwotę 300 000 zł zaciąganego na 20 lat suma odsetek wyniesie 128,3 tys. zł, a na 30 lat już 202,6 tys. zł. Teoretycznie wydaje się więc, że warto wybierać możliwie jak najkrótszy okres kredytu.

W praktyce takie postępowanie może jednak przysporzyć wielu kłopotów. Nawet w ciągu 10 lat możemy bowiem doświadczyć nieprzewidzianych problemów finansowych, wynikających z okresu bezrobocia czy kwestii zdrowotnych. W tym czasie mogą również wzrosnąć stopy procentowe, które spowodują że rata wzrośnie. W rezultacie zbyt krótki okres kredytowania, a co za tym idzie wysoka rata, może stać się przyczyną kłopotów z brakiem płynności finansowej. Oczywiście banki oferują możliwość wydłużenia czasu już w trakcie spłaty, jednak zwykle wiąże się to z dodatkowymi kosztami. Poza tym bank może uzależnić swoją zgodę od spełniania dodatkowych warunków.

W rzeczywistości najlepszym rozwiązaniem wydaje się więc kompromis – okres nie powinien być ani zbyt długi, ani zbyt krótki. Jak jednak oszacować optymalny okres w konkretnym przypadku? Dobrym sposobem jego określenia może być suma, jaką po spłacie raty będziemy w stanie przeznaczyć na dodatkowe oszczędzanie. Najlepszą opcja będzie sytuacja, kiedy możemy co miesiąc odkładać kwotę wynoszącą 50% płaconej raty. Trzeba jednak dodać, że powinny to być oszczędności długoterminowe, czyli takie, których za rok czy dwa nie wydamy na nowy telewizor lub wyjazd wakacyjny. Większe wydatki konsumpcyjne powinniśmy pokrywać z osobnej puli środków – oszczędności krótkoterminowych.

Pamiętajmy o dodatkowym zabezpieczeniu

Załóżmy, że kredyt chce zaciągnąć małżeństwo z dzieckiem, którego łączne dochody wynoszą 5000 zł. Zwykle banki pozwolą im płacić ratę nie przekraczającą 2100 zł (ok. 42% dochodu). Jeśli więc będą chcieli pożyczyć kwotę w wysokości 300 000 zł, to minimalny okres kredytowania wyniesie około 16 lat. Taki wybór jest jednak ryzykowny. Po opłaceniu raty i kosztów życia pozostanie im niewiele ponad 1000 zł. To mniej więcej połowa ich raty. Pieniędzy wystarczyłoby więc tylko na oszczędzanie długoterminowe. Zabrakłoby ich na oszczędności krótkoterminowe, z których finansowane powinny być takie wydatki jak remont mieszkania, wymiana sprzętu AGD, RTV, naprawa samochodu itp.

Dla tej przykładowej rodziny bezpieczniejszym rozwiązaniem będzie zatem wybór okresu wynoszącego np. 20 lat. Wtedy zamiast 2100 zł zapłacą ratę wynoszącą 1785 zł. Dzięki temu będą w stanie odłożyć pieniądze na przyszłość, poradzą sobie również w przypadku, gdy rata wzrośnie. Jeśli nie nastąpią natomiast nieprzewidziane wypadki, mogą nadpłacać kredyt przed terminem, aby zmniejszyć naliczające się odsetki. Powinni to jednak zrobić dopiero wtedy, gdy uda im się zebrać odpowiednią poduszkę finansową chroniącą przez wspomnianymi zagrożeniami.

{kind=link}