Jak wynika z analizy Biura Informacji Kredytowej, rośnie liczba osób obsługujących kredyty mieszkaniowe i kwota ich zadłużenia, ale dotyczy to tylko kredytów złotowych. Liczba kredytobiorców walutowych stale spada, ich zadłużenie w przeliczeniu na złote zmienia się wraz z wahaniami kursowymi, ale generalnie pozostaje na stałym poziomie. Osób z mieszkaniowymi kredytami złotowymi przybyło 26,2 tys., walutowców było w grudniu w porównaniu z wrześniem o 9,5 tys. mniej, a frankowiczów – mniej o 8,5 tys.

Rośnie liczba osób zadłużonych w kredytach mieszkaniowych

W IV kw. przybyło 16,7 tys. osób obsługujących kredyty mieszkaniowe. W grudniu 2016 r. zadłużenie kredytobiorców złotowych było o 6 mld zł wyższe niż we wrześniu, od początku roku wzrosło o 24 mld zł. Z kolei osób obsługujących kredyty walutowe stale ubywa – w 2016 r. ubyło ich 39 tys. (3,5%), w tym 33 tys. frankowiczów. Kredytobiorcy frankowi ciągle wydają się odporni na wahania kursu.W IV kw. 2016 r. kurs złotego wobec franka, wahając się, utrzymywał zbliżony poziom.

Portfel kredytowy Polaków

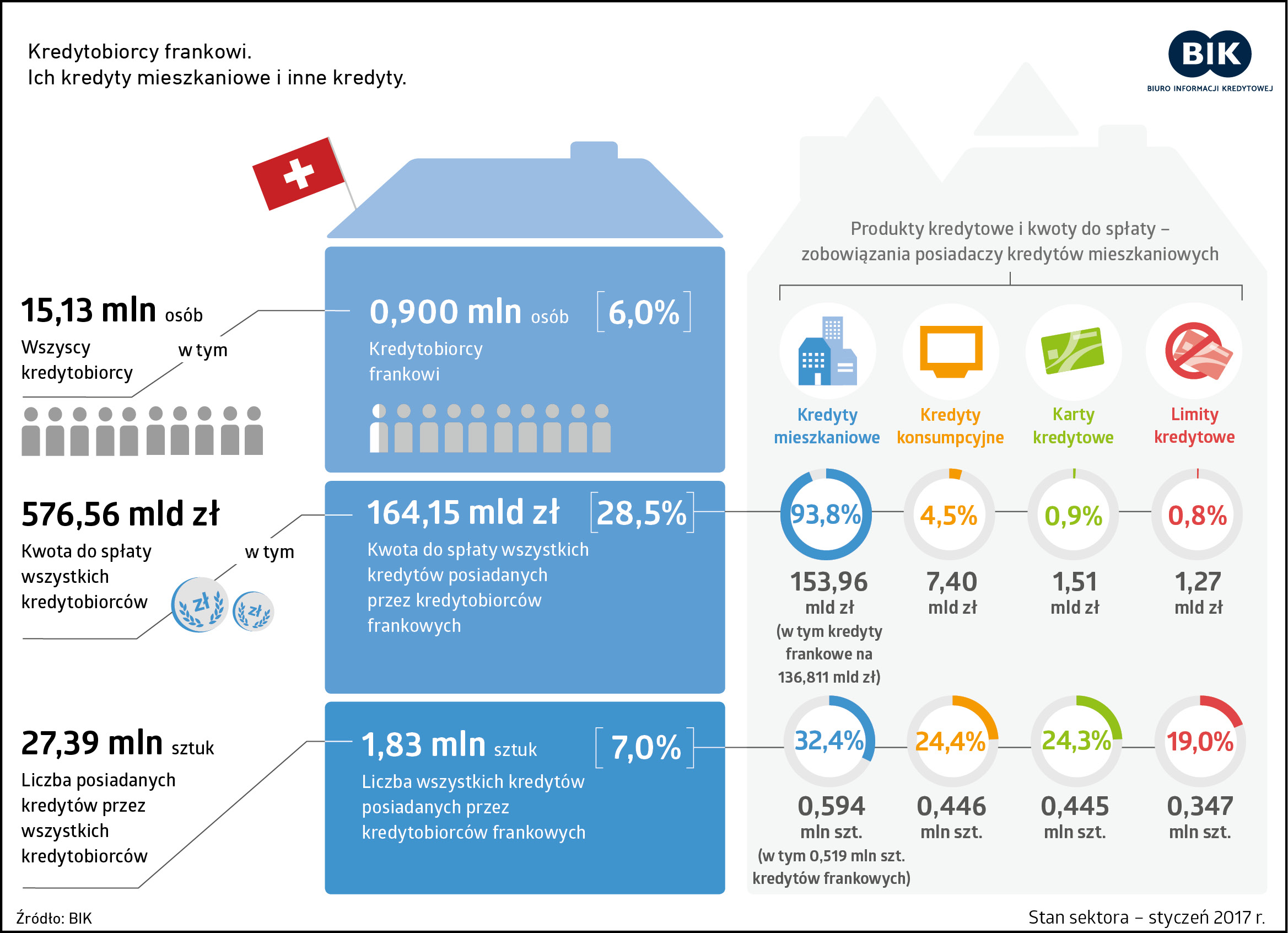

Kredyty walutowe obecnie występują w ofercie banków w coraz mniejszym stopniu, dotyczy to również zobowiązań w szwajcarskiej walucie. Bazy BIK, zawierające informacje o 15,13 mln kredytobiorców w Polsce, odnotowują obecnie 6% udział osób spłacających zobowiązania we frankach. Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 576,56 mld zł, z czego 164,15 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych. Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,83 mln szt., co stanowi 7,0% spośród 27,39 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

Kredytobiorcy frankowi i ich kredyty

Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF to 136,81 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 164,15 mld zł. Na tę wartość składają się oprócz frankowych, i zaciągniętych w innych walutach (głównie w zł) kredytów mieszkaniowych, kredyty konsumpcyjne o wartości 7,40 mld zł, następnie karty kredytowe na kwotę do spłaty wynoszącą 1,51 mld zł, a także udzielone limity kredytowe w wysokości do spłaty 1,27 mld zł.

Jakość obsługi kredytów mieszkaniowych we frankach

Kredyt może zmienić swój status z dobrze spłacanego kredytu na kredyt przeterminowany, rozumiany jako opóźnienie w spłacie powyżej 90 dni. Jakość obsługi wszelkich kredytów, w tym kredytów mieszkaniowych zależy od terminowej spłaty. W przypadku obsługi kredytów mieszkaniowych we frankach jakość jest bardzo dobra.

Z analiz BIK wynika, że aż 96,7 proc. osób posiadających kredyt mieszkaniowy we franku terminowo spłaca wszystkie swoje kredyty. Zaledwie 3,3 proc. z nich (29 388 osób)ma opóźnienie w spłacie kredytów mieszkaniowych i innych zaciągniętych zobowiązań kredytowych. Z kolei opóźnienie w spłacie kredytu mieszkaniowego udzielonego w walucie CHF, ma 10 225 osób – jest to 1,1% osób spośród wszystkich kredytobiorców frankowych.

Gdyby rozpatrywać jakość portfela frankowego wedle miary NPL (Non performing loans), to rośnie odsetek rachunków wchodzących w miesiącu w status powyżej 90 dni opóźnienia. Oznacza to, że w pewnym stopniu jest to efekt starzenia się portfela, czyli niewielkiego dopływu nowych rachunków walutowych, któremu towarzyszy spadek liczby kredytów w wyniku całkowitej spłaty kredytów udzielonych w poprzednich latach.

– Wartość NPL dla walutowych kredytów wynosi ok. 2% a złotowych 2,5% – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK.- W końcu 2016 r. w bankach 11,2 tys. rachunków frankowych było w statusie pow.90 dni opóźnienia. Do tej liczby dolicza się 5,5 tys. rachunków obecnie złotowych, które w momencie przewalutowania z CHF były w statusie >90 dni opóźnienia. Przyjmując miarę vintage (porównanie kredytów z różnych roczników), kredyty pochodzące z „kryzysowych” roczników 2007–2009 zarówno złotowe, jak i frankowe mają najwyższy poziom szkodowości, nawet wyższy niż starsze roczniki z 2005 i 2006. Najwyższy poziom szkodowości kredytów mieszkaniowych (3,64%) w grudniu 2016 r. dotyczył kredytów mieszkaniowych z rocznika 2008 – podkreśla prof. Waldemar Rogowski.

{kind=link}