To nieprawda, że aby uzyskać kredyt hipoteczny, trzeba posiadać aż 20% wkładu własnego. W większości banków wystarczy 10%. Expander podpowiada, które banki mają atrakcyjną ofertę tego rodzaju kredytów. Tłumaczy również na co uważać, starając się o tego rodzaju finansowanie.

Autor: Jarosław Sadowski, główny analityk Expander Advisors

Zacznijmy od tego, że kredyty w kwocie pokrywającej aż 90% wartości nieruchomości są istotnie droższe od tych, w których udział kredytu jest niższy niż 80% ceny mieszkania. Dlatego jeśli jest to możliwe, warto zaczekać i zebrać oszczędności stanowiące przynajmniej 20%. Innym sposobem na obniżenie kosztów kredytowania jest dopłata z programu „Mieszkanie dla młodych”. Dla przykładu jeśli mamy 10% własnych środków i kolejne 10% dostaniemy w ramach dopłaty, to również możemy liczyć na tańszy kredyt.

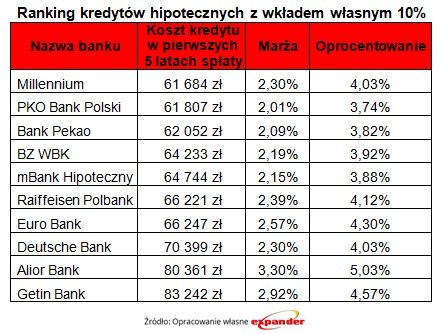

Kredyty z niskim wkładem własnym są droższe z kilku powodów. Przede wszystkim wynika to z tego, że im mniejszy wkład własny tym wyższa kwota kredytu, a ona wpływa na wysokość prowizji czy odsetek. Dla przykładu jeśli chcemy kupić mieszkanie o wartości 300 000 zł, to musimy mieć przynajmniej 30 000 zł oszczędności i wtedy potrzebujemy 270 000 zł kredytu. Jeśli mamy 20% wkładu (60 000 zł) to kwota kredytu spada do 240 000 zł. Różnica w wysokości odsetek od takich wartości w ciągu 25 lat wyniesie przynajmniej 47,5 tys. zł.

Oprócz tego kredyty udzielane osobom posiadającym niski wkład własny mają wyższe oprocentowanie. Wynika to z dwóch przyczyn. Po pierwsze banki dla takich ofert stosują po prostu wyższe marże. Dlatego po kilku latach spłaty, gdy zadłużenie spadnie już poniżej 80% wartości nieruchomości, warto negocjować obniżenie marży lub przenieść kredyt do innego banku, który zaoferuje lepsze warunki.

Po drugie część instytucji finansowych dolicza do oprocentowania dodatkową podwyżkę lub każe ponosić dodatkową opłatę do czasu, gdy zadłużenie spadnie poniżej 80% wartości nieruchomości. Kiedyś było to nazywane ubezpieczeniem niskiego wkładu własnego. Takie ubezpieczenie chroni jednak wyłącznie interesy banku, z tego względu obecnie nie można obciążać nim bezpośrednio klienta. Teraz za ubezpieczenie płaci bank, ale koszty oczywiście rekompensują mu klienci. W części przypadków koszt tej ochrony jest po prostu wliczony w marżę, obowiązującą w całym okresie spłaty. W innych przypadkach, w czasie gdy zadłużenie przekracza 80% wartości mieszkania obowiązuje dodatkowa podwyżka marży. Zdarza się również, że banki naliczają z tego tytułu dodatkową opłatę. Z tego względu porównanie akcyjności tego rodzaju ofert kredytów nie jest łatwe.

{kind=link}